Se han publicado las siguientes órdenes forales relacionadas con el proyecto TicketBAI

Orden Foral 608/2021 por la que se modifica el calendario de implantación de la obligación TicketBAI y se exime de su cumplimiento a determinadas personas físicas en edad cercana a la de su jubilación y la Orden Foral 609/2021 por la que se aprueba el modelo KTB «Anticipo de deducciones para el fomento del cumplimiento voluntario de la obligación TicketBAI.

- 3606

Orden Foral 608/2021, de 9 de noviembre, por la que se modifica el calendario de implantación de la obligación TicketBAI y se exime de su cumplimiento a determinadas personas físicas en edad cercana a la de su jubilación.

Mediante la Orden Foral 608/2021 se aprueban las nuevas medidas adoptadas en relación al proyecto TicketBAI:

- La primera medida contemplada es la referente a la ampliación del periodo voluntario. Encontrándose cercana la fecha de implantación de la obligación TicketBAI, y a fin de seguir favoreciendo la adaptación a la misma de una forma más cómoda y sencilla posible, se considera oportuno ampliar 6 meses el plazo durante el cual los contribuyentes puedan acogerse voluntariamente al sistema, de forma que, además de poder beneficiarse de mayores incentivos fiscales para hacer frente a la inversión, puedan seguir conociendo su funcionamiento antes de que les resulte de obligado cumplimiento y sin estar sometidos a su régimen sancionador.

La obligación TicketBAI será exigible para los contribuyentes en función de la actividad empresarial, profesional o artística que ejerzan, de acuerdo con lo dispuesto en el Decreto Foral Normativo 1/1993 de 20 de abril, por el que se apruebe el Texto Refundido del Impuesto sobre Actividades Económicas.y con arreglo a un nuevo calendario de implantación establecido en la mencionada orden foral. -

La segunda medida aprobada por la Orden Foral 608/2021 se centra en las personas cercanas a la jubilación. De este modo, quedan exoneradas de la obligación TicketBAI las personas físicas contribuyentes del Impuesto sobre la Renta de las Personas Físicas que cumplan los siguientes requisitos:

a) estar desarrollando actividades económicas a 31 de diciembre de 2021 y tener 60 o más años.

b) no pertenecer al colectivo de personas físicas obligadas a relacionarse con la Administración por medios electrónicos por el ejercicio de una actividad profesional que requiera obligatoriamente la colegiación y,

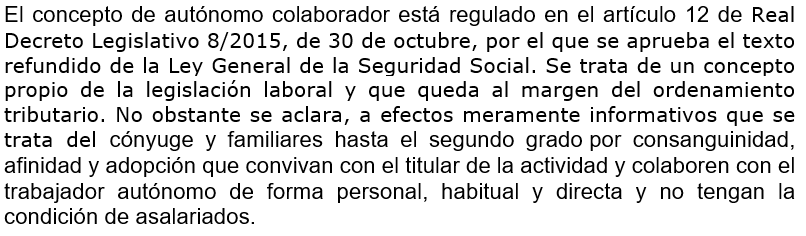

c) no tener trabajadores contratados por cuenta ajena durante el año 2021. Los autónomos colaboradores no se consideran trabajadores por cuenta ajena.

{kind=link}

Orden Foral 608/2021, de 9 de noviembre, por la que se modifica el calendario de implantación de la obligación TicketBAI y se exime de su cumplimiento a determinadas personas físicas en edad cercana a la de su jubilación.

Orden Foral 609/2021, de 9 de noviembre, por la que se aprueba el modelo KTB «Anticipo de deducciones para el fomento del cumplimiento voluntario de la obligación TicketBAI» del impuesto sobre la renta de las personas físicas, del impuesto sobre sociedades y del impuesto sobre la renta de no residentes que operen a través de establecimiento permanente, así como la forma y plazo de su presentación.

Mediante la Orden Foral 609/2021 se aprueba el modelo KTB de solicitud del anticipo líquido de las deducciones para el fomento del cumplimiento voluntario de la obligación TicketBAI establecido en el Decreto Foral-Norma 5/2021, de 7 de septiembre, junto con el resto de aspectos previstos en el mismo.

De esta manera, se pretende posibilitar el anticipo líquido de las citadas deducciones al momento en que se realicen las inversiones y los gastos, el cual se hará con cargo a los impuestos sobre la renta de las personas físicas, sobre sociedades y sobre la renta de no residentes que operen a través de establecimiento permanente, abonados en los cuatro períodos impositivos inmediatos anteriores cuyo plazo de presentación de autoliquidaciones haya finalizado con anterioridad a la presentación de la primera solicitud de anticipo, y por el importe máximo de dichos abonos. Con ello, se facilita el anticipo de las deducciones mediante la devolución del impuesto sobre la renta de las personas físicas, sobre sociedades o sobre la renta de no residentes para los establecimientos permanentes, según el caso, correspondiente a las autoliquidaciones de períodos impositivos previos.

El importe máximo susceptible de ser anticipado se minorará en los importes ya deducidos por aplicación de las deducciones incrementadas asi como por las deducciones TicketBAI y para la transformación del comercio minorista.

En el supuesto de que no se pueda proceder a este anticipo líquido, en todo o en parte, por falta de impuesto previo abonado, las deducciones no anticipadas se aplicarán, en todo o en parte, sobre la cuota íntegra correspondiente al periodo impositivo en que se lleve a cabo la inversión o gasto correspondiente.

El anticipo es aplicable tanto a las inversiones y gastos efectuados en los años 2021, 2022 y 2023, como a aquellos efectuados en 2020.

El anticipo de deducciones se efectuará previa solicitud de la o del contribuyente mediante el modelo KTB.

El periodo de presentación del modelo será el comprendido entre el 11 de noviembre de 2021 y el 31 de diciembre de 2023.

Durante este periodo las y los contribuyentes pueden presentar más de un modelo KTB, con un máximo de uno al mes.

La devolución de las deducciones anticipadas se realizará mediante transferencia bancaria a la cuenta designada por la o el contribuyente, en un plazo no superior a quince días desde el último día del mes en que se presentó el modelo KTB.

La presentación se debe realizar desde la plataforma ZergaBidea, sin que se deba adjuntar documentación alguna a la solicitud

Más información:

- Ejemplos IRPF

- Ejemplos IS

-

Orden Foral 609/2021, de 9 de noviembre, por la que se aprueba el modelo KTB «Anticipo de deducciones para el fomento del cumplimiento voluntario de la obligación TicketBAI» del impuesto sobre la renta de las personas físicas, del impuesto sobre sociedades y del impuesto sobre la renta de no residentes que operen a través de establecimiento permanente, así como la forma y plazo de su presentación.